「50㎡以上」で出るこれだけの差

住宅ローン控除は、どんな物件を購入しても受けられると思っている人が少なくありません。しかし、適用要件の一つに『登記簿面積』が「50㎡以上」等の要件が有ります。

インターネットやチラシ等の広告上の面積が51㎡のマンションで合っても住宅ローン控除が受けられない可能性が高いです。

その理由は、

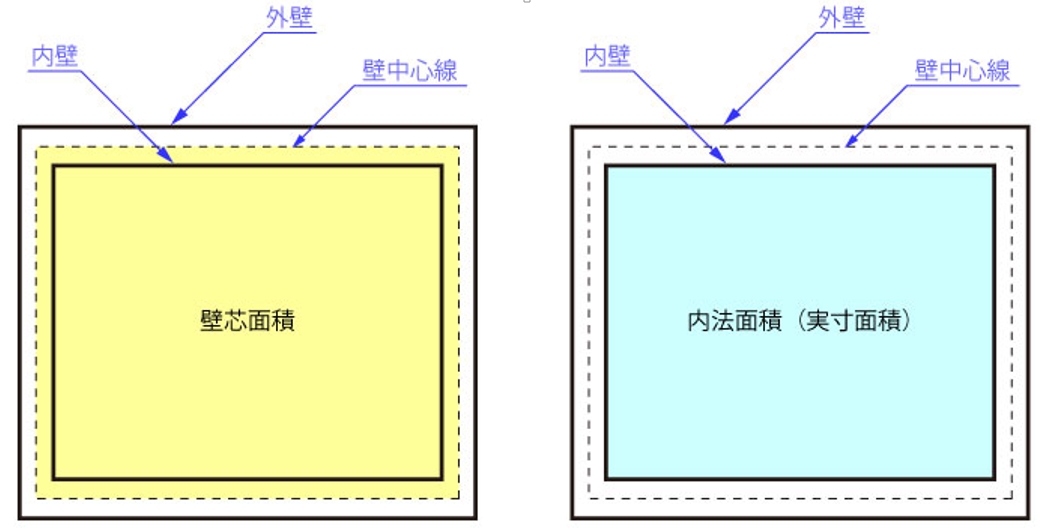

マンションの床面積表示が「壁芯(へきしん・かべしん)」と「内法(うちのり)」の2本立てなっていることが原因です。主に、チラシや広告、販売図面上での専有面積が51㎡というのは、壁の中心線を基準として図った「壁芯」ベースでの部屋の広さです。

一方、登記簿面積は、壁の内側を図る「内法」ベースです。物件にもよりますが、内法ベースの方が壁芯ベースの面積よりも、壁の厚さの分だけ5%~10%程度小さく表示されることになります。つまり、チラシ上の専有面積が51㎡であっても登記簿面積は48㎡ということになれば、住宅ローン控除の適用の対象外になっています。

「住宅ローン控除」個人から購入すれば、最大10年間で200万円の減税効果

この50㎡を境に受けられる税制上の優遇措置が目白押しです。

固定資産税評価格が1000万円の物件を購入した場合、

床面積が50㎡(登記簿面積)であれば

・所有権を移転する際の「登録免許税」も建物だけで17万円の減税

・約30万円程かかる「不動産取得税」も、建物部分の税金は最大で0

(※ただし、マンションの不動産取得税上の床面積とは、共有部分を加算した床面積を「課税床面積」として税額を求めます。この明細は固定資産税評価証明書により確認が出来ます。)

・住宅資金の贈与で利用できる「相続時精算課税制度」も50㎡以上でないと受けられません。

このように床面積のわずかな違いで税負担(最大250~270万円 相当額)が変わり、懐具合に大きな差が生じますので、特にマンションを購入する場合は注意が必要です。

各種減税を受けたい方は、インターネットやチラシで出ているマンションの面積は出来れば54~55㎡以上のものを探されることをお勧めします。

(※注意点)

50㎡以上あれば、どの物件も各種減税受けれるとは限りませんので注意です。

その他、居住の要件、築年数要件、所得の要件等かなり細かい要件があります。

各種減税制度をより詳細を知りたい方は、

⇒ http://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_fr2_000011.html

住宅ローン減税制度の詳細は、

⇒ http://www.mlit.go.jp/common/001086025.pdf

以上、リニュアル仲介本部 パイロット店 エージェント 中田でした!

———————————————–

「資産となる不動産を真剣に考えるセミナー」

・マーケットを知る

・資産性とは何か

・リスクを考える

・減税・補助金

・私達ができること

↓ 詳細はコチラ ↓

http://www.rchukai.jp/semi/

———————————————–