個人信用情報について。今回はCICについて解説します。

ローン審査の際に参考にする外部信用情報についてです。

CICとは、主に割賦販売や消費者ローン等のクレジット事業を営む企業を会員とする信用情報機関です。

「クレジットカードを申し込んだ」「スマートフォンを分割払いで購入した」など、「信用情報」の管理を行う機関です。

「信用情報」とは、クレジットカードや割賦販売、各種ローン等の契約について、

契約内容や支払い状況等の客観的な取引事実を登録した個人の情報になります。

要するに、月々の支払履歴や契約形態等についての履歴です。

ここ数年広く言われるようになりましたが、

携帯電話の分割支払いも割賦契約に当たります。

携帯電話申込み時の約款部分をよく見てみましょう。

月々の利用料金との合算請求となっていますので、利用料だけを払っていないつもりが、

実は本体代金も未払いになっており、結果、車のローンの支払いが滞っているのと同じ状況になっているのです。

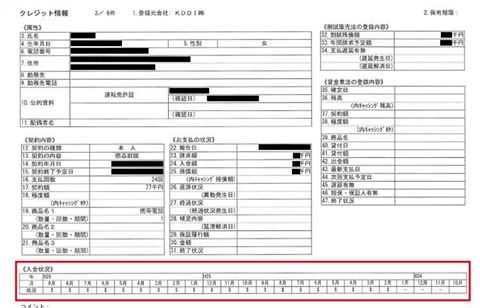

画像一番下の<<入金情報>>が、直近24ヵ月の支払履歴となります。

$:正常入金

P:一部入金

R:契約者以外からの入金

A:契約者の理由による未入金

B:契約者以外の理由による未入金

C:未入金だが原因がわからない

-:請求、入金なし

空欄:情報の更新なし

自分のクレジットヒストリーがどうなっているのか。

把握しておくことも大切です。

実は個人で簡単に取得することが出来るんです。

私も先日お昼休みに取得してきました。

(CICはリニュアル仲介のテナントの入っている新宿センタービルと目と鼻の先にあるんです。)

本人が公的身分証明書を持参すればお昼休み程度の時間で取得できるんです。

CICのホームページ(http://www.cic.co.jp/)にも取得方法の記載がありますが、わからなければリニュアル仲介までお問い合わせくださいね。

保険の種類と注意点 ≪付保証明書で住宅ローン控除等を使う方法≫-600x330.jpg)