平成26年5月 中古住宅検討時のリフォーム予算の考え方

リニュアル仲介では新築だけでなく、中古住宅や建て替えなども含め、広く検討することをお勧めしています。ただ、中古住宅を検討する場合に頭を悩ませるのが、物件が決まるまでリフォーム費用が具体的にならないことです。安心して取引を進めるためには資金計画が重要です。今回は中古住宅のリフォームも含めた資金計画についてご説明いたします。

中古住宅購入には何らかのリフォームが必要だと想定しておくことが現実的です

中古住宅の購入も視野に入れて検討する場合は、資金計画の段階で、物件代金だけでなく、ある程度のリフォーム費用も想定しておくことが必要です。実際、リニュアル仲介本部でお取り引きさせていただいたお客様のうち、約8割の方が金額の大小に関わらず、何らかのリフォーム工事を実施されています。中古住宅を視野にいれる場合は、何らかのリフォームが必要になると想定しておいた方が現実的です。それではリフォーム予算はどの程度想定すればよいのでしょうか。

購入希望物件が具体的でない段階では、工事内容を積み上げて計算する積算方法ではリフォーム費用を想定することはできません。そこで、資金計画の段階では、平均的なリフォーム金額を参考に、リフォーム予算を多めに想定しておくことをお勧めいたします。

資金計画時のリフォーム予算は、平均リフォーム金額±200万円の範囲で想定します

リニュアル仲介本部が取り扱った案件のリフォーム費用の平均は戸建てが約600万円、マンションが約350万円です。キッチン・お風呂など水廻りの住宅設備を交換して、クロスの貼り替えなどの内装工事を行うのが平均的なリフォーム内容です(戸建ては耐震・劣化など改修工事が必要)。まずはこの平均金額をリフォーム予算として想定して資金計画を組み立てます。

ただ、資金計画の段階でリフォームの方向性がイメージされている場合はこの平均値から±200万円くらいの範囲で考慮します。なるべくリフォーム費用を節約したい(使える設備はなるべく活かし、内装程度にとどめる)という方針の場合は少なめの金額を、逆にせっかくだから積極的にリフォームをしたいという方針の場合は多めの金額を予算として想定します。

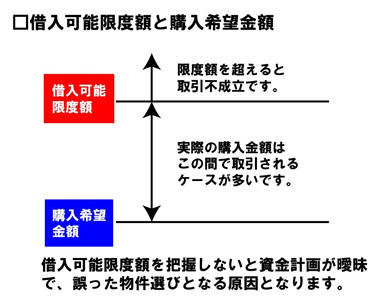

「借入可能限度額」を知ることが重要です

まずは金融機関の事前審査を利用しましょう

資金計画でもう一つ重要なのが、収入に対していくらまで住宅ローンを組むことができるかの「借入可能限度額」を正確に把握しておくことです。「借入可能限度額」からリフォーム予算を引いた額を取引上限とすることで、物件は気に入ったもののリフォーム資金が足りない、というような事態を未然に防ぐことができます。

月々のローン返済金額などから「購入希望金額」を目安として住宅購入を進める方がいらっしゃいますが、実際の取引では当初思っていたよりも高い物件を選択されるケースが多く、また、リフォーム費用も物件が決まるまで確定しないので、中古住宅の取引では、「借入可能限度額」を超えないことを確認しながら物件探しをすることが大切なのです。

リニュアル仲介では金融機関による「借入可能限度額」の事前審査を無料で実施しております。お気軽にご利用ください。