平成26年4月 住宅ローン減税 活用のポイント

平成26年度がスタートし、新しい税制の運用が始まりました。特に注目されるのが住宅ローン減税です。消費税増税対策として、大きく制度変更されています。住宅ローン減税は国交省の住宅取得支援制度の中でも買主様への影響が最も大きな制度です。この制度を確実に活用するために最低限知っておかなければならないことをまとめました。

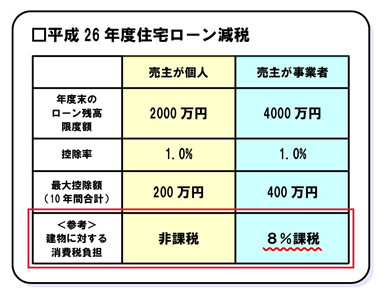

売主が事業者の場合は建物に消費税が課税されますので

増税による負担増の影響があります

新年度税制でもっとも目を引くのが住宅ローン減税の改正です。売主が事業者の場合、最大控除額が400万円に引き上げられました。最大控除額だけ見ると売主が事業者の方がお得なように感じてしまいますが、売主が事業者の場合は建物について消費税が8%課税されます。今回の最大控除額の引き上げは消費税増税の負担軽減が目的ですので、どちらがお得という話ではないのです。

※事業者が売主の場合に「すまい給付金」という制度も新設されていますが、この制度は住宅ローン減税が十分に適用されない(所得が低い)方への援助策ですので、住宅ローン減税増額とすまい給付金をあわせても、やはり売主が事業者と個人でどちらがお得、という話にはなりません。

※消費税は取引時に支払いが必要で、住宅ローン減税は10年にわたって減税されるという制度ですので、厳密に言うと消費税がかからない個人間売買の方がお得といっても良いかもしれません。

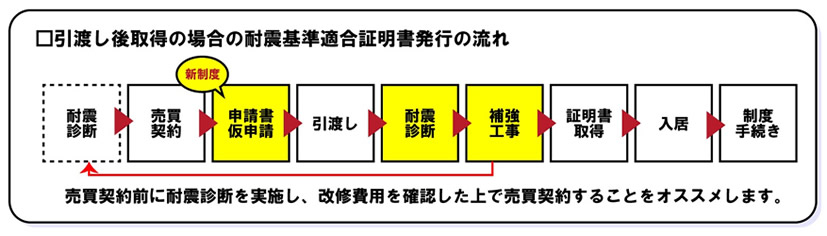

<木造住宅>引渡し後の耐震基準適合証明書取得でもローン減税の対象に!

本年からは引渡し後に耐震基準適合証明書を取得した場合でも制度の対象とすることができるようになりましたので、売主の都合に左右されず、必要な手続きを行えば住宅ローン減税を活用することができるようになりました。

ただし、耐震基準適合証明書の取得には、耐震改修工事が必要になる場合がありますので、住宅取得の予算に改修工事費用を組み込んでおかないと、予算オーバーのため耐震改修工事ができない、という事態になりかねません。築20年以上の木造住宅を検討する場合は、①なるべく早めに耐震診断を実施すること②耐震改修費用を含めた余裕のある資金計画で取引を進めることがポイントとなります。

(耐震基準適合証明書についてはこちらもあわせてご覧ください)

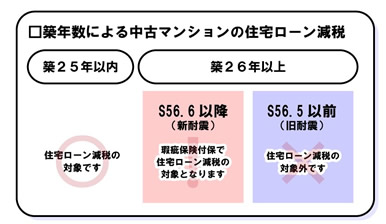

<マンション>築25年以上(新耐震のみ)は瑕疵保険付保でローン減税を活用

マンションは木造住宅と違い耐震基準適合証明書の取得が困難なため、瑕疵保険を付保するという方法で住宅ローン減税を適用するのですが、旧耐震(S56年5月以前)のマンションだと瑕疵保険を付保することができないので築年数に注意が必要です。また、瑕疵保険の検査に合格できない場合も瑕疵保険が付保できませんので、築25年以上のマンションを検討される場合は、瑕疵保険がかけられるマンションなのかどうかを事前に確認することが大切です。

リニュアル仲介では建築士による建物インスペクションを通じて、住宅ローン減税を活用するためのお手続きをご提案いたしますので安心してお任せください。