海外赴任者 帰任に備えた日本の家探し 7 【事前準備~売買契約締結 編 5/9】

前回に引き続き「STEP 4 『商談開始(=買付申込)から売買契約締結』」をご説明していきたいと思います。

■STEP 4 「商談開始(=買付申込)から売買契約締結」

ローン事前審査

この項目の説明に入る前に、事前説明が2つあります。

1つ目は、住宅ローンの審査には「事前審査」と「正式審査」というのがあるということです。

事前は売買契約の前、正式は売買契約の後(審査に際して、売買契約書、重用事項説明書の提出が必須の為)に申込を行ないます。

2つ目は、売買契約には「融資利用の特約(通称ローン特約)」があるということです。

ローン特約は、「売買契約後の正式審査で否認(又は、減額回答)となってしまった場合には、資金不足でそもそも買えなくなってしまうので、契約は白紙に」という、買い手を保護する特約です。

この特約を売主側から見てみると、“契約締結して一定期間(通常は3週間~1ヵ月程度)待った挙句(もちろんこの間、売却活動は中断)、契約がなくなって振り出しに戻ってしまった”となれば、大きな機会損失となってしまいます。

よって、このようなことになってしまうのを売主サイドは避けたいので、「商談に入る前に事前審査は通しておいてください」となるわけです。

過去に他の物件で事前審査が通ったことがあれば、その審査結果通知書をもって、商談に入ることができる場合もありますが、売主側の仲介会社(あるいは売主本人)が神経質な場合、「この物件で審査が通してから商談」と主張してくることがあります。

これは、物件によって銀行による担保評価等が異なり、審査が通らなくなるかもしれないという心配があるからです。

この場合には、建物状況調査の日程調整等と並行して、大至急、事前審査の手続きを進める必要があります。

さらに、リフォームが必要な物件で、そのリフォーム費用も住宅ローンで組みたい場合には、ローン審査を申込む際の添付書類としてリフォームの見積もりを提出しなければいけません。

建築会社がリフォームの見積もりを行なう際には、現地調査が必要ですので、この日程調整も並行して進めなければいけません。

ちなみに、ひとつの銀行の住宅ローンのなかでも、プランが色々とあります。

ここではザックリと説明しますが、ひとつは「A.借りる時の費用が大きく、その代わりに融資金利が低いプラン」、もうひとつは「B.借りる時の費用が安く、その代わりに融資金利が少し高いプラン」というのがあります。

借りる時の費用として、「事務手数料」や「保証料」というのがあります。

例えばAの方は、「事務手数料は定額3万円、保証料は融資額100万円あたり2万円」というようなプランで、Bの方は、「事務手数料は定額3万円、保証料は0円ですが融資の金利がAよりも0.25%高い」というようなプランです。

仮に4000万円借りるのであれば、Aの方は保証料だけで80万円かかることになります。

その他、不動産購入には登記費用・火災保険料・仲介手数料等が必要です。分かりすくA、Bの使い分けをご説明すると、手元資金がある程度ある方(物件価格の1割程度)はAプラン、ない方はBプランです。ローンを全期間返済した場合、借りる時の費用とローン全期間の支払利息の累計の総額でA、Bを比較すると、Aの方が安くなります。Bの方は、保証料を借りる時に一括で払うのではなく、分割して払っている感覚ですね。ちなみに諸費用を含めた資金計画を立てるときには、諸費用額が大きくなるAプランの方で計算しておく方が、あとあと「自己資金が足りない!」ということにならずに済みますので安心でしょう。

次回は、『STEP 4 「商談開始(=買付申込)から売買契約締結」 3.フォーム費用の把握』です。以上、リニュアル仲介本部パイロット店 エージェント石川でした。

***************************************************

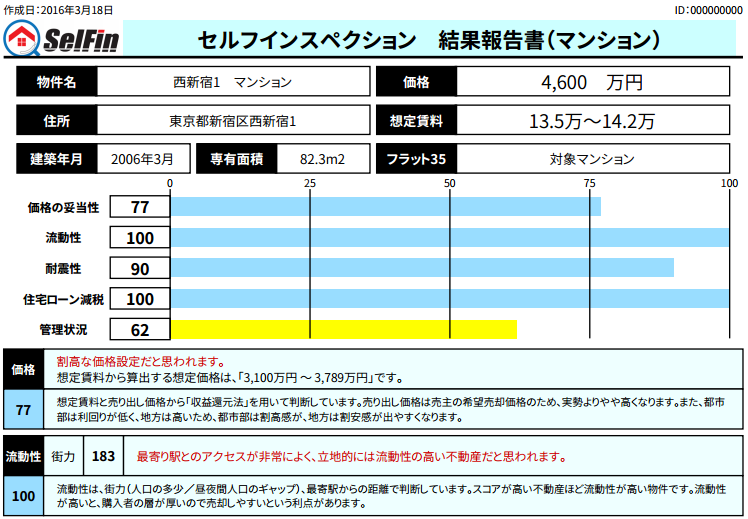

■不動産の資産価値を即座に判断

セルフインスペクションアプリ「SelFin」

https://self-in.com/(ご利用は無料です)

■資産となる家を真剣に考えるセミナー

http://www.rchukai.com/#!seminar/c1vy0

***************************************************