「超低金利を背景に 平均2.6年で借換えを決断!」

アルヒ(株)(東京都港区)は、全期間固定金利型の住宅ローン「フラット35」の金利が過去最低を記録し続けている流れを受け、同社で「フラット35」を借り入れ、再度「フラット35」へ借り換えを行った527名を対象に、何パーセントの「金利差」で借り換えを行ったのか調査を実施しました。

★8割以上の人が「金利差1.0%未満」で借り換えを実施

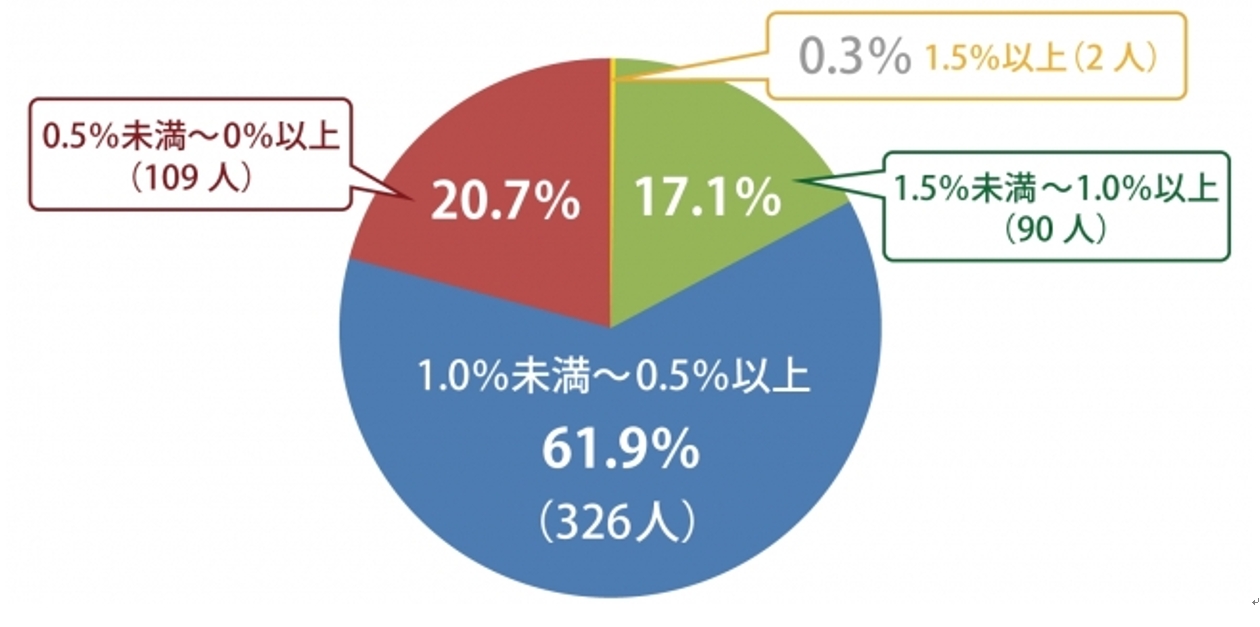

借り換え前後の金利差について調査したところ、借り換え前後の金利差が「1.0%未満」が80%以上を占める結果になりました。

中でも金利差「1.0%未満~0.5%以上」が約60%、

次いで「0.5%未満~0%以上」が約20%という結果に。

<住宅ローンの借り換え前と借り換え後の金利差>

住宅ローンの借り換えは、一般的に

① 「ローン残高が1,000万円以上」

② 「残りの返済期間が10年以上」

③ 「借り換え前後の金利差が1.0%以上」

という3つの条件を目安にメリットが出ると言われています。借り入れているローン状況にもよりますが、今回の調査では、1.0%に満たなくても借り換えを行っている人が多数いることがわかりました。

借り換え前と借り換え後の金利差について、最大/最小/平均値について調査をしたところ、最小金利差は「0.16%」、平均すると「0.7%前後」で借り換えを行っていた。借り換えメリットが出る目安とされる“金利差1.0%以上”の条件を満たさずとも、借り換えを実行する傾向が分かっています。

★借り換え前の金利は2%前後、平均2.6年で借り換えを決断!

借り換え前と借り換え後、それぞれの住宅ローン金利を調べると、借り換え前の平均金利は「2.20%」、最高金利は「2.63%」、最低金利は「1.54%」。借り換えを実行した人が一番多い、ボリュームゾーンの金利は、2013年1月、3月、8月の「1.99%」で、次いで2011年3月の「2.54%」、2011年の4月、5月の「2.63%」という結果でした。

また、借り換えまでの平均期間は約2.6年。短い期間でも積極的に借り換えを行っている人の多いことが分かります。

★借換えを検討してみる価値あり!?

日銀の-金利政策の影響を受け、過去最低基準の金利を記録しています。

借り換えによる大きなメリットを享受できるチャンスですので、金利差が1.0%に満たない方も、借り換えを検討してみる価値があるかもしれません。

ローン残高や、今借りている住宅ローンの金利、残りの返済期間よって、借り換えによるメリット金額は異なりますし、借り換えに必要な諸費用も考慮する必要があります。

もうすでにローンを組んでいる人は、この過去の最低水準の金利を傍観することなく一度どのぐらいのメリットが出るかチェックしてみましょう!

リニュアル仲介でも借換えのお手伝いができますので、気軽にご相談下さい。

不動産事業部 中田でした。

ニュース情報元:アルヒ(株)