いざと言う時に備えよう 火災保険の補償範囲

火災保険というと火事の場合に支払われる保険なので、『うっかり事故』に対しては保険金は支払われないものだと思っていませんか?火災保険は『うっかり事故』も含め幅広いリスクに対応できる保険商品です。火災保険に加入する際は、いざという時に困る事のないよう、補償内容をしっかり把握して加入される事をお勧めいたします。

火災保険で『不測かつ突発的な事故』に対する保障も

『不測かつ突発的な事故』とは日常的に起こり得る、思わずやってしまう事故のことです。例えば「模様替え中に誤って窓ガラスを割った」や「リビングルームの照明を掃除中に誤って落とし、床が破損した」、家財の場合は「テレビを室内での移動中に落とし、破損した」などの場合で、不測かつ突発的な事故に対する保障を付けておけば、こういった事故でも保険金が支払われます。火災保険は火災に対する保障だけでなく、幅広い内容の保障が用意されているので、内容をよく検討する必要があります。

テレビを倒して破損した、誤って窓ガラスを割ってしまったなど日常的に起こり得る「うっかり事故」に対する保障です。

『個人賠償責任特約』は欠かせません!

『個人賠償責任特約』とは、住宅での偶然な事故またはご本人とご家族が日常生活で他人に損害を与えた場合に支払われる特約です。突発的な事故によりご家族が被害者ではなく、加害者になってしまうことも考えられます。個人賠償責任特約はそういったリスクに備える保障で、必ず付けておきたい特約です。

ですが、この特約には注意点があります。それは、生命保険でも同様の補償があるということです。損害保険は1つの事故に対して1つの保険でしか適用されないので、保障内容が重複していると無駄になります。知らない間に多く保険料を払っている可能性がありますので、保険内容を決める際は、既に加入されている生命保険の内容などを確認することをお勧めします。

子供の自転車事故などにも適用される保障ですが、

生命保険など他の保障内容と重複していないかの

確認が必要です。

保障の内容を把握した上で申し込みしましょう。

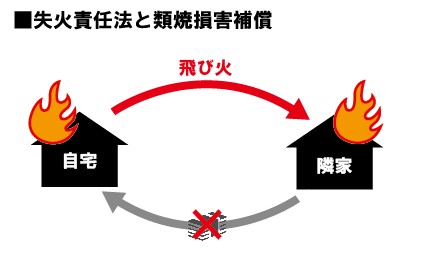

『類焼損害補償』は火災などで隣地に燃え移った場合、火元に過失がない時は類焼元(隣地)の所有者に保険金をお支払いするというものです。

本来は他人にケガを負わせるとか他人の所有物に損害を与えたら、その損害を相手に賠償するのが一般的な考え方ですが、火災の場合は失火責任法により火元がちょっとした不注意で発生させた火災は、類焼被害を及ぼしても類焼先に賠償しなくてよいと定められているのです。

しかし、類焼先の方が火災保険に加入されていない場合や現状回復できる程の保険金が出なかった場合、類焼先とのトラブルが発生します。類焼損害補償はそんな時のトラブルを回避するための保障です。

このように一口に火災保険と言っても、加入するプランによって保障内容や範囲が大きく異なります。そもそも火災保険はいざと言う時のための備えです。事業者に勧められるがままに加入するのではなく、補償内容をしっかりと把握して契約することをお勧めします。

失火責任法では火元に重過失がなければ損害賠償

請求ができません。

火災にともなう隣家とのトラブルを回避するのが類焼

損害補償です。