今後の不動産市況はどのようになっていくのか

2023年の不動産市況も日々価格が上がっており、これからの展望が気になるところです。本記事では、最新のデータをもとに今後の不動産市況を分析し、近い将来住宅の購入を検討している方や、昨今の高い不動産市況の中で不動産を購入しようか迷っている方に向けて情報を提供いたします。

現在の中古マンション・戸建住宅の不動産市況の概要

首都圏の不動産市況の概要

東日本不動産流通機構が発表した2023年2月度の月例速報によると、首都圏においては、成約件数は前年比で3.0%増加し、7ヶ月ぶりに前年同月を上回りました。

成約m2単価も前年比で9.9%上昇し、20年5月から34ヶ月連続で、成約価格も同じく前年比で8.3%上昇し、20年6月から33ヶ月連続で前年同月を上回りました。

一方で、専有面積は前年比で1.4%縮小し、21年6月から21ヶ月連続で前年同月を下回っています。

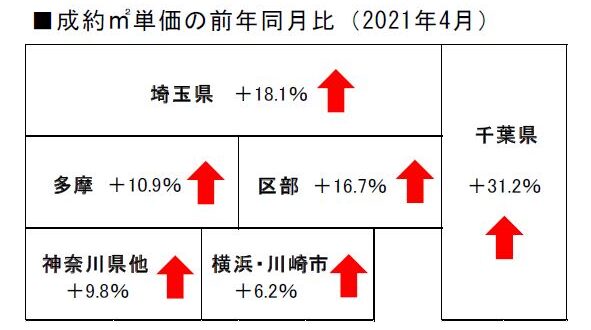

地域別では、東京都区部と横浜・川崎市、千葉県が前年比で成約件数を増加させ、横浜・川崎市は21年12月以来14ヶ月ぶり、千葉県は7ヶ月ぶりに前年同月を上回りました。

成約m2単価もすべての地域が前年比で上昇し、東京都区部は34ヶ月連続、横浜・川崎市と埼玉県は33ヶ月連続、千葉県は31ヶ月連続、神奈川県他は27ヶ月連続で前年同月を上回りました。

中古マンション

- 2023年2月の首都圏における中古マンション成約件数は3,240件と、前年比で3.0%増加しました。これは7ヶ月ぶりに前年同月を上回る結果となりました。

- 成約価格は4,359万円で、前年同月比で8.3%上昇しました。

- 2月は 44,760 件で前年比プラス 20.1%の大幅増となり、13 ヶ月連続で前年同月を上回りました。

- 専有面積は前年比で1.4%縮小し、63.43m2となりました。

※このように、需要と供給のバランスが維持される限り、今後も不動産市況が高騰する可能性が高いと考えられます。

中古戸建住宅

- 成約件数は1,057件で、前年同月比で13.4%減少しました。

- 成約価格は3,863万円で、前年同月比で2.5%上昇しました。

- 在庫件数は、2月は 15,991 件で前年比プラス 18.8%の 2 ケタ増となり、6 ヶ月連続で前年同月を上回りました。

- 土地面積は150.14m2で、前年同月比で4.8%拡大しました。

今後の不動産市況についての予想

1.需要と供給のバランスが維持される限り、物件価格の上昇が続く可能性が高い

需要と供給のバランスが維持される限り、今後も不動産市況が高騰する可能性が高いと考えられます。

過去のデータから、成約価格の上昇傾向は続いており、今後も上昇する可能性があります。

2.成約件数の在庫件数推移に注目

中古マンションの成約件数は直近では増加傾向にある一方、中古戸建住宅の成約件数は減少傾向にあります。

今後の成約件数の動向によって、市況の変化が見えてくるでしょう。

今後の価格動向については、成約件数や在庫件数の推移を引き続き注視する必要があります。

2.利便性や立地条件が価格上昇の要因

首都圏を中心に利便性や立地条件が良い物件ほど価格上昇の傾向が強いため、購入を検討する際はその点に注意して選ぶことが重要です。

今すぐ購入すべきか悩むあなたへのアドバイス

近年の首都圏の不動産市況は、売出し在庫件数が減っており、価格が上昇傾向にあります。一方で、住宅ローンの金利も上昇することが懸念されており、購入を検討している方々の中には、「金利が上がると住宅価格は下がるのでは?」という疑問が浮かぶことでしょう。

この記事では、そんな不安を抱える方々に、今のタイミングで購入を検討するメリットと、金利上昇の影響について解説していきます。

今のタイミングで購入を検討すべき理由

1.不動産価格の上昇傾向

首都圏の不動産価格は、過去数年間で上昇傾向にあります。

今後もこの傾向が続くと予想されるため、購入を先延ばしにするほど、価格が高くなる可能性があります。

2.金利上昇の影響は限定的

金利が上昇することで住宅ローンの返済負担が増えることは事実ですが、固定金利ローンや金利上限付き変動金利ローンなどのプランを利用することで、金利上昇リスクを抑えることができます。

3.住宅ローン控除の利用

住宅ローン控除を利用することで、所得税や住民税の負担を軽減できます。

この制度を活用すれば、購入時の負担を緩和することが可能です。

金利上昇の影響について

金利が上昇することで、住宅ローンの返済負担が増えることが懸念されますが、その影響は限定的であると言えます。

以下に、金利上昇の影響が限定的である根拠をいくつか挙げます。

1.金利の上昇幅が限られている

現在の金利は歴史的にみても低水準であり、中央銀行の政策金利もマイナス金利が続いています。

このため、急激な金利上昇が起こる可能性は低いと考えられます。

2.固定金利ローンの活用

金利上昇を懸念している方は、固定金利ローンを利用することで、金利リスクを回避できます。

固定金利ローンでは、借り入れ時の金利が一定期間固定されるため、金利上昇による返済負担の増加を避けられます。

3.金利上限付き変動金利ローンの活用

金利上限付き変動金利ローンは、金利が一定範囲内で変動するローンです。

金利が上昇しても、あらかじめ設定された上限金利を超えないため、返済負担の増加を抑えることができます。

4.住宅ローンの返済期間を長くする

返済期間を長くすることで、毎月の返済額を抑えることができます。

これにより、金利上昇による返済負担の増加を緩和することが可能です。

以上の理由から、金利上昇の影響は限定的であると言えます。

不動産価格の上昇が続く現状を考慮すると、今のタイミングで購入を検討することがお勧めです。

まとめとして、2023年の不動産市況は、価格がいまだに上昇傾向にありますが、金利上昇の影響は限定的であると考えられます。

購入を検討している方は、適切な住宅ローンプランを選択し、住宅ローン控除を活用することで、購入時の負担を軽減することができます。

ただし、金利上昇による返済負担の増加は個々の家計によって異なるため、自身の資金計画に照らし合わせて検討することが重要です。

今のタイミングで購入を検討し、適切な対策を講じることで、不安を解消し、理想の住まいを手に入れましょう。

-627x330.jpg)