“勘定合って銭足らず”調整不足で建築中に資金ショートの事態も!

今回は「土地を買って新築(戸建)」の注意事項をご紹介します。リニュアル仲介では「中古を買ってリフォームしましょう」というご提案ではなく、「資産価値の目減りしづらい住宅購入」をご提案しております。資産価値の観点で考えると、戸建ての場合は、状態が悪い中古を1千2、3百万円のリフォームをするよりも、パワービルダーに1,600万円で長期優良住宅に建て替えてもらう方が合理的となることもあります。私が担当させて頂いた戸建て希望のお客様の約3割位が新築という選択になっています。

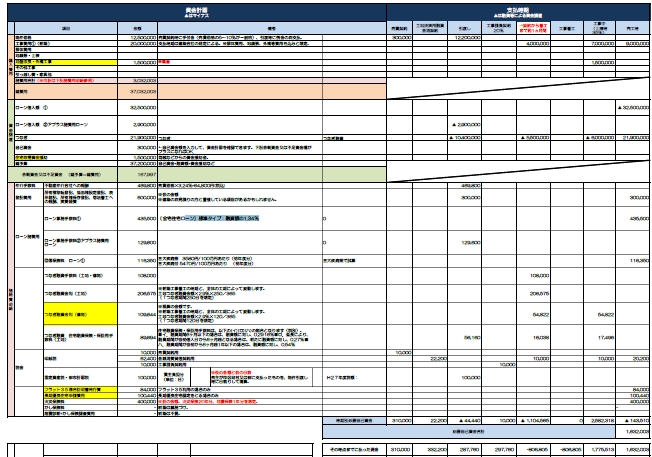

さて、前置きが長くなりましたが、土地+新築の大きな注意点の一つとして資金計画があります。これは、支払額(土地、建築費、諸費用)と資金調達(自己資金やローンなど)の総額で勘定が合うかの計算に加えて、「土地購入から新築費用の支払いまでのキャッシュフロー」が非常に重要です。特に後者は、自己資金額、土地の売買に係わる諸経費、建築会社との支払規定、金融機関の融資条件等、総合的に情報を集めた上でつじつまが合うようにしなければならないので、初めて家を買われる方にとってはすごく難解です。しっかり調整できていないと、資金ショートする瞬間ができてしまいます。

例えば下記のような感じです。金利優遇も使えて、且つ資金ショートしないようにする為には、どのようにすれば良いでしょうか。これらの情報を整理して、各関係者への調整をお客様に代わって行なう。こんなこともリニュアル仲介ではお手伝いしています。

◆売買及び建築

土地:1,300万円

諸費用:200万円

自己資金:300万円

◆建築費及び支払規定

建築費:2,000万円

外構工事費:100万円※建物本体とは別契約

≪支払規定≫

契約時:建築費の20%(=400万円)

中間金:建築費の30%(=600万円)

完工時:残金(=1,000万円)

◆住宅ローンの支払い条件

融資対象は土地代金、建築費(外構は、本体と別契約の場合には融資対象外)、諸費用の総額まで。但し、融資実行に際しては、それぞれの段階に応じて下記の金額まで。

○土地決済時の融資上限額は、土地+諸費用まで(=1,500万円)

○建物分の融資はそれぞれの段階に応じて下記の額が上限

着工時:建築費の30%(=600万円)

中間金:建築費の30%(=600万円)

完工時:残金(=800万円)

○売買の諸費用を借りる場合には金利優遇の適用はなし。

リニュアル仲介本部パイロット店 石川でした!

-650x330.jpg)