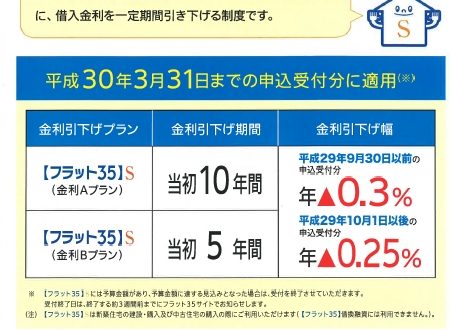

平成27年6月「金利が低い時」が住宅の「買い時」です

家と一緒に「住宅ローンも買う」という感覚が大切

「今は住宅の買い時か?」このようなキャッチコピーの雑誌を良く目にしますが多くの人にとって住宅の買い時はいつなのでしょうか。答えは明確です。「金利が低い時」です。理由は多くの人が住宅ローンを利用するからです。ライフイベントも大切ですが、金利動向も把握しながら購入時期を決定することも、良い買い物をするポイントです。

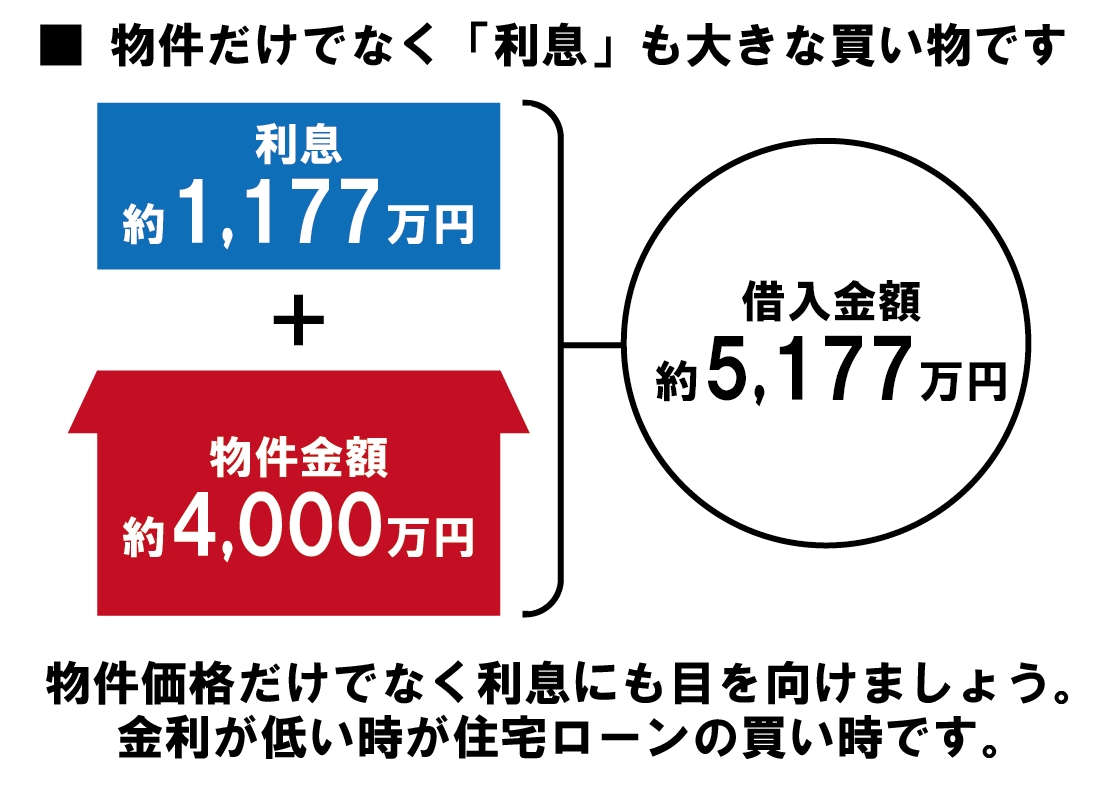

仮に4000万円の戸建てを購入したとします。フラット35で35年間のローンを組む場合、平成27年6月のフラット35の最低金利は1.54%ですので、月々の返済額は12.3万円です。月々の返済だけを見て今の家賃と比較する方がいらっしゃるのですが、これは大きな間違いです。この例の場合、元金は4000万円ですが、利息はトータルで1,177万円で、総返済額は5,177万円のローン契約になるのです。住宅だけでなく「住宅ローンも一緒に買う」、この感覚が大切です。

未曾有の低金利時代

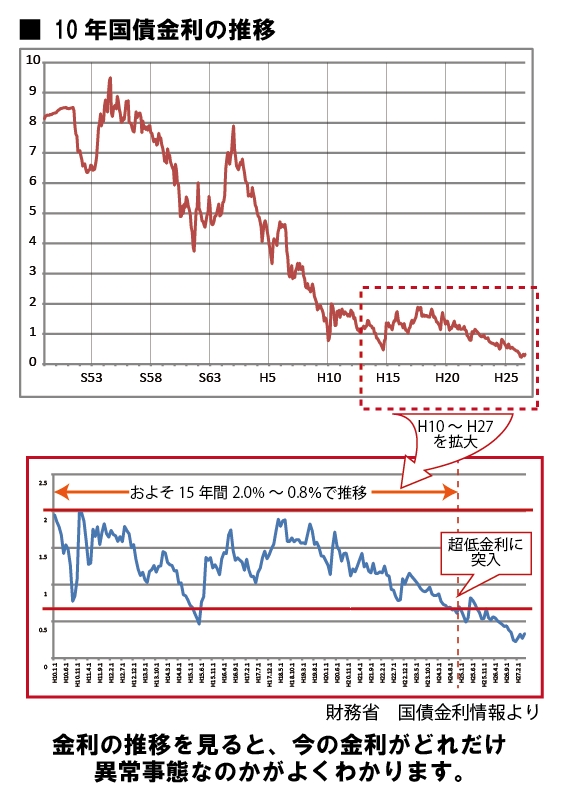

フラット35をはじめとして、住宅ローンの金利は10年国債金利と連動しています。右表は昭和49年からの10年国債金利の推移を表したものですが、ここ数年が「異次元」と称されるほどの低金利であることが明らかです。

金利の動向はその時の経済状況に影響を受けますので、今後どのように推移していくかを予測することは困難です。この低金利が更に数十年と続く可能性は誰も否定できません。しかし、大切なことは、金利は上がる余地は多分にある反面、これ以上下がる余地がない、ということです。

仮に低金利が数十年と続いたところで、今家を買っても「損をする」ことにはなりませんが、数年後に金利が上昇した場合、購入時期を見誤ると「あの時買っておけばよかった」と後悔する事態になりかねません。

1%の金利の違いで676万円も支払総額が変わります!

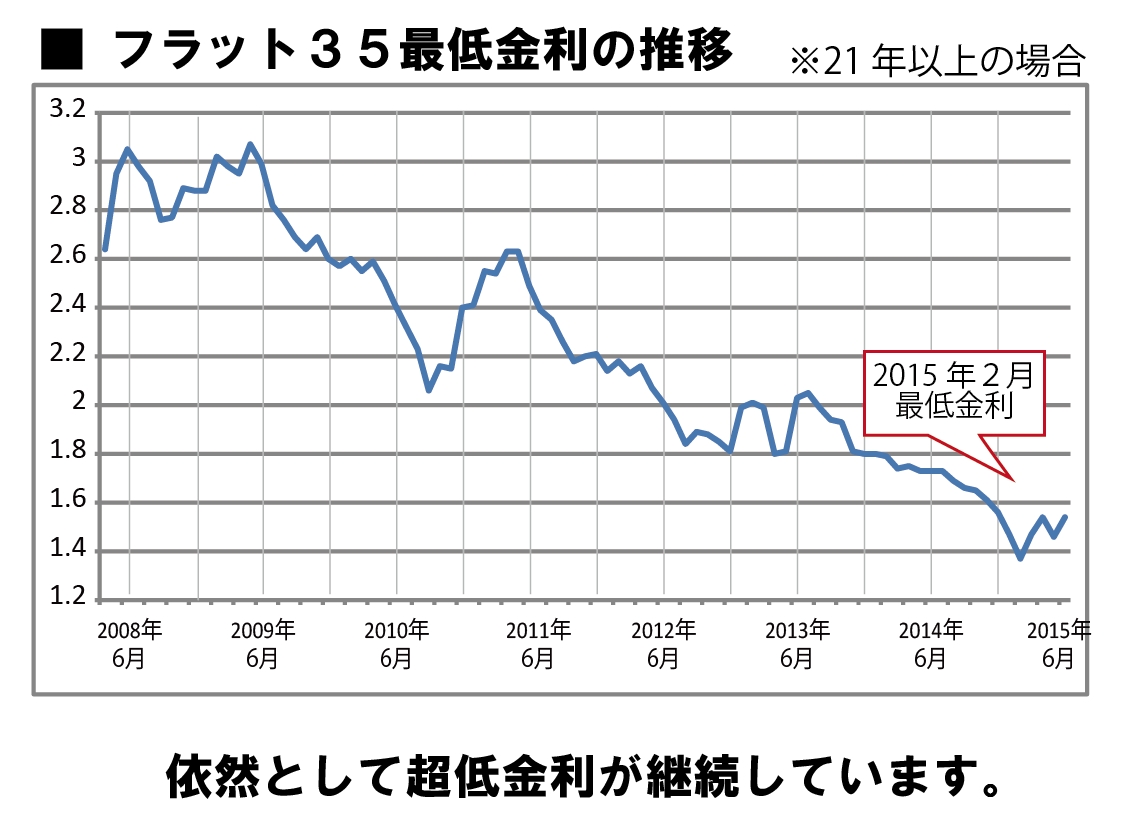

右表は2008年4月からのフラット35最低金利の推移を表したものです。(21年以上借入の場合)フラット史上最低金利は2015年2月の1.37%でした。

今からたった6年前、2009年6月の金利は2.99%でした。今月の金利と比べると1.45%も違います。前述と同じ条件で4000万円のローンを組むとすると、月々の返済額は15.4万円、金利負担は2,456万円にもなり、物件代金は同じなのに月々の返済額は3万円も増え、トータルで約1,300万円の金利負担増となります。

3,000万円・35年ローンで金利が1%と違うと返済額が676万円も違います。と言われます。金利の動向が住宅購入に大きな影響を及ぼすことをご理解ください。良い物件との出会いがあるかどうかという要素があるので、今が家の買い時とは一概に言えないのですが、昨今の金利動向を見る限り、少なくとも「住宅ローンは今が買い時」と間違いなく言えるでしょう。

保険を提供開始-640x330.jpg)

保険の種類と注意点 ≪付保証明書で住宅ローン控除等を使う方法≫-600x330.jpg)